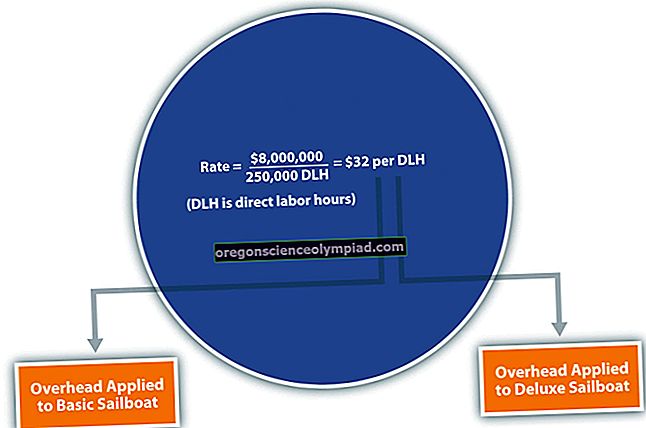

Pardavimo procentų metodas naudojamas sudarant biudžete numatytą finansinių ataskaitų rinkinį. Kiekvienos istorinės išlaidos konvertuojamos į grynųjų pardavimų procentinę dalį, o vėliau šios procentinės vertės pritaikomos prognozuojamam pardavimų lygiui biudžeto laikotarpiu. Pavyzdžiui, jei istorinė parduotų prekių savikaina, išreikšta pardavimo procentine dalimi, buvo 42%, tai ta pati procentinė dalis taikoma ir prognozuojamam pardavimo lygiui. Metodas taip pat gali būti naudojamas prognozuojant kai kuriuos balanso straipsnius, tokius kaip gautinos sumos, mokėtinos sumos ir atsargos.

Pagrindiniai šio metodo veiksmai yra šie:

Nustatykite, ar egzistuoja istorinė koreliacija tarp pardavimų ir prognozuojamo elemento.

Apskaičiuokite prognozuojamo laikotarpio pardavimus.

Pritaikykite prekei taikomą pardavimo procentą, kad gautumėte prognozuojamą sumą.

Pardavimo procento metodo pranašumai yra šie:

Tai greičiausias būdas parengti prognozę.

Tai gali suteikti aukštos kokybės prognozes tiems daiktams, kurie glaudžiai koreliuoja su pardavimais.

Tačiau šiuos pranašumus labiau nei kompensuoja keli pagrindiniai trūkumai:

Daugelis išlaidų yra fiksuotos arba turi fiksuotą komponentą, todėl jos nėra susijusios su pardavimais. Pavyzdžiui, nuomos išlaidos nesiskiria nuo pardavimo. Daugelis balanso straipsnių taip pat nėra susiję su pardavimais, pavyzdžiui, ilgalaikis turtas ir skola.

Gali būti taikomi pakopiniai kaštai, kai išlaidos yra kintamos, tačiau pasikeis į kitą pardavimo procentą, kai pardavimo lygis pasikeis į kitą apimties lygį. Pavyzdžiui, pirkimams gali būti taikomos nuolaidos, kai vienetų skaičius per metus praeina 10 000.

Kad šis metodas sudarytų tikslias prognozes, geriausia jį taikyti tik pasirinktoms išlaidoms ir balanso straipsniams, kurie įrodyta, kad jie glaudžiai koreliuoja su pardavimais. Be šių elementų, geriau parengti išsamią, kiekvienos eilutės prognozę, kurioje būtų įtraukti ne tik pardavimo lygis, bet ir kiti veiksniai. Taikant šį selektyvesnį metodą, paprastai gaunami biudžetai, kurie tiksliau numato faktinius rezultatus.