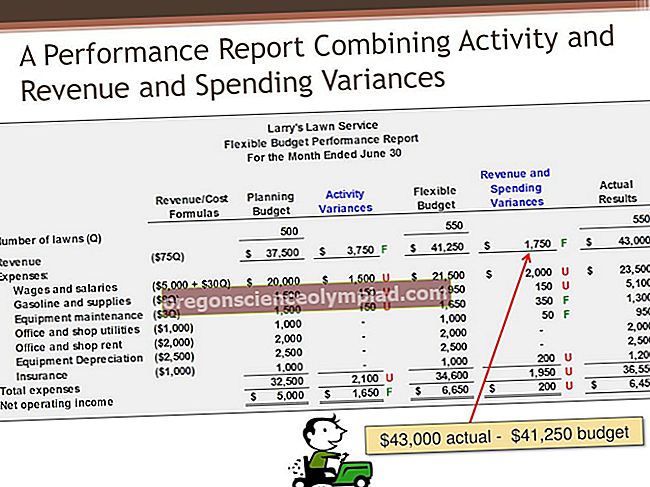

Lanksti biudžeto vykdymo ataskaita naudojama norint palyginti faktinius laikotarpio rezultatus su biudžete numatytais rezultatais, kuriuos sugeneruoja lankstus biudžetas. Ši ataskaita skiriasi nuo tradicinio biudžeto, palyginti su faktine ataskaita, nes faktinis pardavimų skaičius yra prijungtas prie biudžeto modelio, kuris tada naudoja formules, kad pakeistų biudžetines išlaidų sumas. Šis metodas lemia biudžeto išlaidas, kurios yra žymiai labiau susijusios su faktiniais organizacijos patirtais rezultatais.

Jei lankstus biudžeto modelis sukurtas taip, kad pagrįstai prisitaikytų prie faktinių pardavimo sąnaudų, tada parengta veiklos rezultatų ataskaita turėtų būti tiksliai suderinta su faktinėmis išlaidomis. Tai palengvina ataskaitoje pastebėti anomalijas, kurios turėtų būti retos. Tuomet vadovybė gali sutelkti dėmesį į reikšmingas skirtumus, norėdama sužinoti, ar reikėtų imtis kokių nors veiksmų siekiant užtikrinti, kad faktiniai rezultatai išliktų artimi lūkesčiams.

Pavyzdžiui, „ABC International“ priėmė lankstų biudžeto modelį, pagal kurį parduotų prekių kaina turėtų sudaryti 25% pardavimų. Paskutiniu laikotarpiu faktiniai pardavimai siekė 1 000 000 USD. Kai šis skaičius įvedamas į modelį, susidaro biudžetinė parduotų prekių kaina - 250 000 USD. Faktinė parduotų prekių kaina siekė 260 000 USD. Ši informacija įterpiama į apskaitos departamento lanksčią biudžeto vykdymo ataskaitą, kur parduotų prekių savikainos eilutės elementas rodo 10 000 USD nepalankų skirtumą.

Lankstus biudžeto modelis ir su juo susijusios ataskaitos yra reikšmingas patobulinimas, palyginti su labiau įprastu statiniu modeliu, kai yra tik viena biudžeto versija, ir tas biudžetas nesikeičia. Kai palyginimo pagrindas yra statinis modelis, tikėtinas rezultatas yra didelis palankus ir (arba) nepalankus daugelio eilučių skirtumas, nes statinis modelis galėjo būti pagrįstas pardavimo lygiu, kuris nebeatitinka faktinių sąlygų.