Apskaitos informacijos savalaikiškumas reiškia informacijos teikimą vartotojams pakankamai greitai, kad jie galėtų imtis veiksmų. Savalaikiškumo koncepcija yra ypač svarbi keturiose verslo srityse, kurios yra šios:

- Finansinės ataskaitos. Negalima taip atidėlioti finansinių ataskaitų išleidimo, kad įmonės vadovai per vėlai suprastų, jog yra rimta veiklos ar likvidumo problema, kurią būtina pašalinti. Todėl šios srities savalaikiškumo samprata reiškia, kad valdytojas turėtų naudoti greito uždarymo metodus, kad kuo greičiau uždarytų knygas ir išplatintų tikslią finansinę atskaitomybę.

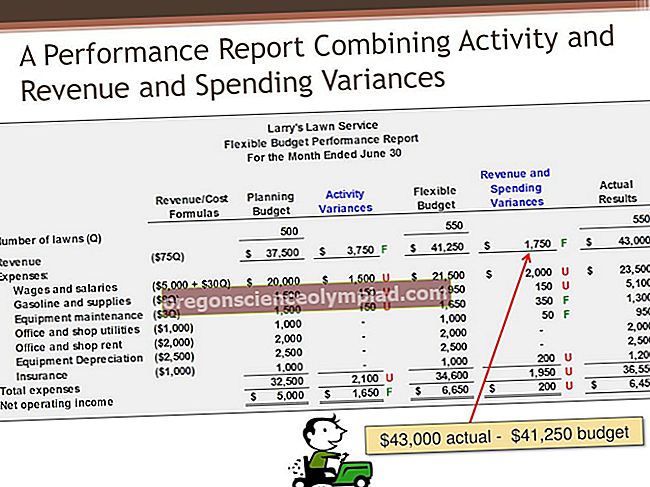

- Dispersijos analizė. Yra daug sąnaudų apskaitos skirtumų pardavimo, pirkimo, medžiagų naudojimo, pridėtinių išlaidų ir tiesioginio darbo srityse. Apskaitos skyrius paprastai sudaro ir praneša apie šiuos skirtumus po mėnesio pabaigos. Šis uždelstas ataskaitų teikimas yra per vėlu, kad vadovai galėtų imtis taisomųjų veiksmų. Taigi, geriau, kad realiojo laiko dispersijų ataskaitos būtų priimamos parduotuvėje, o ne buhalterijos darbuotojams tai spręsti ilgesniais laiko tarpais.

- Atsakomybės ataskaitos. Verslo pajamų ir sąnaudų rezultatus galima suskirstyti į įvairias atsakingas šalis visoje organizacijoje. Jei taip, savalaikiškumo samprata gali reikšti, kad informacija vartotojams pateikiama kasdien, o ne mėnesio grafikas, kurio paprastai laikomasi išduodant finansines ataskaitas.

- Reguliavimo ataskaitos. Viešai valdoma įmonė turi teikti tam tikras ataskaitas kas ketvirtį ar metus. Jei ne, įmonė neatitiks prižiūrinčio vyriausybės subjekto reikalavimų.

Remdamiesi šiais pavyzdžiais matome, kad apskaitos skyrius turėtų pakoreguoti savo ataskaitų teikimo tvarkaraštį, kad atitiktų skirtingus skirtingų tipų informacijos vartotojų poreikius. Kai kuriais atvejais, kai pranešama apie dispersiją, apskaitos informacijos gali būti neįmanoma pateikti laiku, tokiu atveju tokio tipo ataskaitų teikimas turėtų būti nutrauktas.

Būdinga informacijos sampratos savalaikiškumo problema yra ta, kad gali tekti brangiau rinkti, analizuoti ir teikti informaciją greičiau. Kita problema yra ta, kad klaidoms atskleisti ir ištaisyti lieka mažiau laiko, todėl yra didesnė rizika paviešinti netikslią informaciją.