Tiesioginių sąnaudų apžvalga

Tiesioginių sąnaudų apskaičiavimas yra specializuota išlaidų analizės forma, kuriai priimti naudojami tik kintamieji kaštai. Ji nelaiko pastoviųjų išlaidų, kurios, kaip manoma, yra susijusios su laikotarpiais, kuriais jos buvo patirtos. Tiesioginių sąnaudų samprata yra labai naudinga priimant trumpalaikius sprendimus, tačiau gali būti žalinga, jei naudojama ilgalaikiam sprendimų priėmimui, nes ji neapima visų išlaidų, kurios gali būti taikomos priimant ilgalaikį sprendimą. Trumpai tariant, tiesioginės sąnaudos yra papildomų sąnaudų analizė. Tiesiogines išlaidas lengviausia parodyti tokiais pavyzdžiais:

- Faktinės išlaidos, sunaudotos gaminant produktą

- Padidėjęs sąnaudų padidėjimas, kai padidinsite gamybą

- Išlaidos, kurios išnyksta uždarius gamybos liniją

- Išlaidos, kurios išnyksta uždarius visą dukterinę įmonę

Pavyzdžiai rodo, kad tiesioginės išlaidos gali skirtis priklausomai nuo analizės lygio. Pavyzdžiui, jei peržiūrite tiesiogines vieno produkto savikainą, vienintelės tiesioginės išlaidos gali būti medžiagos, naudojamos jo statybai. Tačiau jei ketinate uždaryti visą įmonę, tiesioginės išlaidos yra visos tos įmonės išlaidos, įskaitant visas jos gamybos ir administracines išlaidas. Pagrindinis dalykas, kurį reikia atsiminti, yra tai, kad tiesioginės išlaidos yra bet kurios išlaidos, kurios keičiasi dėl sprendimo ar pasikeitus apimčiai.

Tiesioginių sąnaudų panaudojimas

Tiesioginės sąnaudos yra labai naudingos kaip analizės priemonė. Visi šie sprendimai apima tiesioginių išlaidų naudojimą kaip įnašą į sprendimų modelius. Jose nėra paskirstytos pridėtinės išlaidos, kurios yra ne tik nesvarbios priimant daugelį trumpalaikių sprendimų, bet kurias gali būti sunku paaiškinti asmeniui, kuris nėra apmokytas apskaitos srityje.

- Automatikos investicijos. Įprastas scenarijus yra ta, kad įmonė investuoja į automatizuotą gamybos įrangą, siekdama sumažinti sumą, kurią moka savo tiesioginiams darbuotojams. Taikant tiesiogines sąnaudas, pagrindinė informacija, kurią reikia rinkti, yra bet kurios darbuotojo, kuris bus atleistas iš darbo, papildomos darbo sąnaudos, taip pat naujo laikotarpio išlaidos, patirtos įsigyjant įrangą, pavyzdžiui, įrangos nusidėvėjimas ir priežiūros išlaidos.

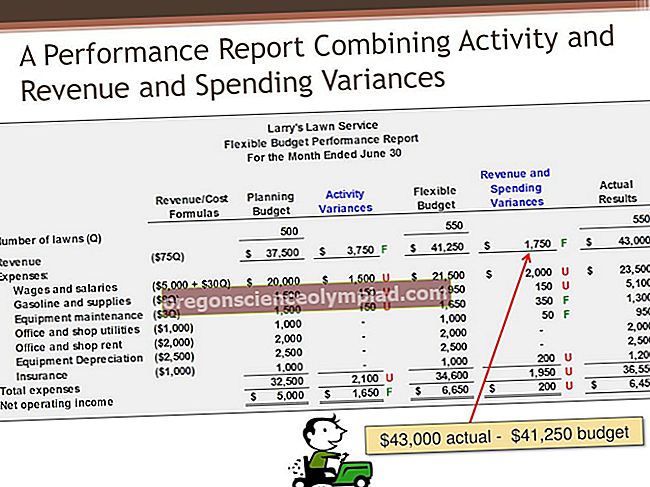

- Sąnaudų ataskaitos. Tiesioginiai kaštai yra labai naudingi kontroliuojant kintamas išlaidas, nes galite sukurti dispersijų analizės ataskaitą, kurioje faktiniai kintamieji kaštai būtų lyginami su tuo, kokie turėjo būti kintamieji vieneto kaštai. Į šią analizę neįtraukiamos pastoviosios išlaidos, nes jos yra susijusios su laikotarpiu, kuriuo jos patiriamos, taigi ir nėra tiesioginės išlaidos.

- Kliento pelningumas. Kai kuriems klientams reikia daug palaikymo, tačiau jie taip pat pateikia tokius didelius užsakymus, kad įmonė vis tiek uždirba nemažą pelną iš santykių. Jei yra tokių daug išteklių reikalaujančių situacijų, prasminga retkarčiais apskaičiuoti, kiek įmonė iš tikrųjų uždirba iš kiekvieno kliento. Ši analizė gali atskleisti, kad įmonei būtų geriau pašalinti kai kuriuos klientus, net jei dėl to pastebimai sumažėtų pajamos.

- Vidaus atsargų ataskaitos. Pagal visuotinai priimtus apskaitos principus ir tarptautinius finansinės atskaitomybės standartus reikalaujama, kad įmonė išorės atskaitomybės tikslais savo atsargų turtui paskirstytų netiesiogines išlaidas. Priskyrus pridėtines išlaidas, gali prireikti ilgesnio laiko, todėl įmonės valdytojai gana dažnai vengia atnaujinti pridėtines išlaidas ataskaitiniais laikotarpiais, kai nebus išorinių ataskaitų. Vietoj to, jie daugiausia remiasi tiesioginių išlaidų atnaujinimu ir arba vengia visų pridėtinių išlaidų pakeitimų, arba apytiksliai atspėja teisingą pridėtinių išlaidų paskirstymą, pagrįstą tiesioginių išlaidų dalimi, ir tiksliau pakoreguoja, kai ateina ataskaitinis laikotarpis. kurią įmonė privalo pateikti finansines ataskaitas išorės šalims.

- Pelno ir tūrio santykis. Tiesioginės sąnaudos yra naudingos planuojant pelno pokyčius, kai keičiasi pardavimo apimtis. Palyginti paprasta sukurti tiesioginių išlaidų apskaičiavimo lentelę, nurodančią apimties lygius, prie kurių bus patiriamos papildomos tiesioginės išlaidos, kad vadovybė galėtų įvertinti pelno dydį skirtingais įmonės veiklos lygiais.

- Užsakomosios paslaugos. Tiesioginiai kaštai yra naudingi sprendžiant, ar gaminti daiktą savo viduje, ar išlaikyti galimybes namuose, ar perduoti jį užsakyti. Jei sprendimas susijęs su gamyba namuose ar kitur, labai svarbu nustatyti, kiek darbuotojų ir kurios mašinos bus iš tikrųjų pašalintos; daugeliu atvejų šie ištekliai yra tiesiog perkeliami kitur įmonės viduje, todėl grynojo pelno nepagerėja perkėlus gamybą į tiekėją.

Tiesioginių sąnaudų problemos

Tiesioginės sąnaudos yra analizės įrankis, tačiau jis naudojamas tik tam tikroms analizės rūšims. Kai kuriais atvejais tai gali suteikti neteisingų rezultatų. Šiame skyriuje aprašomos pagrindinės tiesioginių išlaidų apskaičiavimo problemos, apie kurias turėtumėte žinoti. Jie yra:

- Išorės ataskaitos. Tiesioginių išlaidų apskaičiavimas draudžiamas teikiant atsargų sąnaudas pagal bendrai priimtus apskaitos principus ir tarptautinius finansinės atskaitomybės standartus. Tai reiškia, kad negalite pranešti apie atsargų kainą, tarsi ji apimtų tik tiesiogines išlaidas; taip pat turite tinkamai paskirstyti netiesiogines išlaidas. Jei išorinėms ataskaitoms naudojote tiesioginius kaštus, tada į balanso atsargų turtą būtų įtraukta mažiau išlaidų, todėl einamuoju laikotarpiu daugiau išlaidų bus padengta sąnaudomis.

- Didėjančios išlaidos. Tiesioginės sąnaudos kartais nukreipiamos į tai, ar padidinti gamybą konkrečia suma, norint priimti papildomą kliento užsakymą. Siekdamas šio konkretaus sprendimo, analitikas paprastai daro prielaidą, kad tiesioginės sprendimo išlaidos bus tokios pačios kaip istorinės. Tačiau išlaidos iš tikrųjų gali padidėti. Pavyzdžiui, jei mašina jau dirba su 80% pajėgumu, o siūlomu sprendimu jos naudojimas padidės iki 90%, šis padidėjęs skirtumas gali labai neproporcingai padidinti mašinos priežiūros išlaidas. Taigi, žinokite, kad konkrečiame tiesioginių išlaidų apskaičiavimo scenarijuje gali būti išlaidų, kurios yra aktualios tik siaurame diapazone; už šio diapazono ribų išlaidos gali būti iš esmės skirtingos.

- Netiesioginės išlaidos. Tiesioginiai kaštai neatsižvelgia į netiesiogines išlaidas, nes yra skirti trumpalaikiams sprendimams priimti, kai netiesioginių išlaidų nesikeičia. Tačiau visos išlaidos ilgainiui keičiasi, o tai reiškia, kad priimant sprendimą, kuris ilgą laiką gali paveikti įmonę, turėtų būti sprendžiami ilgalaikiai netiesioginių išlaidų pokyčiai. Taigi, jei įmonė naudojasi nuolatine tiesioginių išlaidų analizės serija, kad priimtų sprendimus dėl kainodaros, gali susidaryti bendra kainų struktūra, kuri yra per maža, kad būtų galima sumokėti už pridėtines išlaidas.

- Atitinkamas diapazonas. Tiesioginė sąnaudų analizė paprastai galioja tik atsižvelgiant į esamą pajėgumų lygį. Tam reikalinga sudėtingesnė tiesioginių sąnaudų analizės forma, kad būtų galima atsižvelgti į sąnaudų pokyčius, didėjant pardavimo ar gamybos apimčiai.

Tiesioginės sąnaudos yra puiki analizės priemonė. Beveik visada naudojamas kuriant modelį atsakymui į klausimą, kokių veiksmų turėtų imtis vadovybė. Tai nėra finansinių ataskaitų sudarymo išlaidų apskaičiavimo metodika - iš tikrųjų, apskaitos standartai tiesiogiai išskiria tiesiogines sąnaudas iš finansinių ataskaitų ataskaitų. Taigi jis neatlieka standartinės sąnaudų skaičiavimo, proceso sąnaudų ar darbo vietų skaičiavimo sistemos vaidmens, kuris prisideda prie faktinių apskaitos įrašų pokyčių. Vietoj to jis naudojamas išgauti svarbią informaciją iš įvairių šaltinių ir kaupti informaciją, kad vadovybė galėtų lengviau priimti bet kokį taktinį sprendimą. Tai naudingiausia priimant trumpalaikius sprendimus, o mažiausiai naudinga, kai numatomas ilgesnis laikotarpis, ypač tais atvejais, kai įmonė turi sugeneruoti pakankamą maržą sumokėti už didelę pridėtinių išlaidų sumą. Nors naudinga, tiesioginių sąnaudų informacija yra problemiška tais atvejais, kai prieauginės išlaidos gali smarkiai pasikeisti arba kai netiesioginės išlaidos gali būti susijusios su sprendimu.

Panašios sąlygos

Tiesioginės sąnaudos taip pat žinomos kaip kintamosios, įnašų ir ribinės sąnaudos.