Naudojimo dispersija yra skirtumas tarp numatomo procese naudojamų vienetų skaičiaus ir faktinio sunaudoto skaičiaus. Jei naudojama daugiau vienetų, nei tikėtasi, skirtumas laikomas nepalankiu dispersija. Jei naudojama mažiau vienetų, nei tikėtasi, skirtumas laikomas palankiu dispersija. Pavyzdžiui, standartinis titano uncijų, reikalingų valdikliui pagaminti, skaičius yra dešimt. Jei faktinis naudojamas skaičius yra vienuolika, yra neigiama vienos uncijos naudojimo dispersija.

Naudojimo dispersiją galima nurodyti atsižvelgiant į vienetų skaičiaus skirtumą. Jis taip pat gali būti perskaičiuotas į valiutą, padauginus dispersiją iš standartinės vienetų kainos. Tęsiant pavyzdį, jei viena titano uncija kainuoja 100 USD, vieno vieneto naudojimo dispersijos kaina yra 100 USD. Šios apskaičiuotos naudojimo dispersijos formos apskaičiavimas:

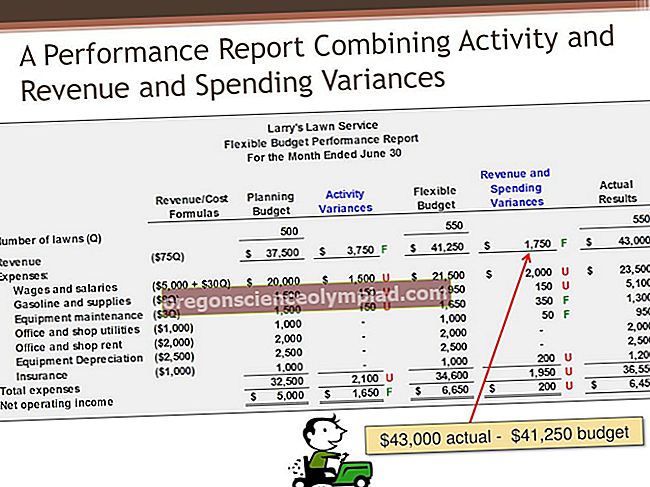

(Faktinis naudojimas - numatomas naudojimas) x standartinis vieneto mokestis

Naudojimo dispersijos sąvoka dažniausiai taikoma vertinant gamybos procese naudojamų medžiagų kiekį, ir vadinama tiesiogine medžiagų naudojimo dispersija. Ši sąvoka taip pat taikoma sunaudotam darbo jėgos kiekiui; šiuo atveju tai vadinama darbo efektyvumo dispersija.

Valdymo požiūriu naudojimo skirtumai gali būti labai naudingi, nes jie pabrėžia sritis, kuriose gali būti per didelis atliekų kiekis. Tuomet šioms sritims gali būti skirtas tyrimas, o paskui - vienas ar keli tobulinimo projektai.

Naudojimo dispersijos koncepcija naudojama tik standartinėje sąnaudų skaičiavimo sistemoje, kur inžinieriai sukuria standartinius naudojimo lygius, kurie sudaro pagrindą analizei. Standartinės naudojimo sumos saugomos medžiagų sąskaitose (medžiagoms) arba darbo maršrutams (darbo jėgai). Šie standartai gali būti kartkartėmis koreguojami, remiantis vėlesnėmis gaminių ir procesų inžinerinėmis apžvalgomis ir numatomo proceso metu gauto laužo lygio pokyčiais. Jei standartas nustatytas neteisingai, tai sukels iš esmės beprasmišką dispersiją, nes palyginimo pagrindas yra neteisingas.