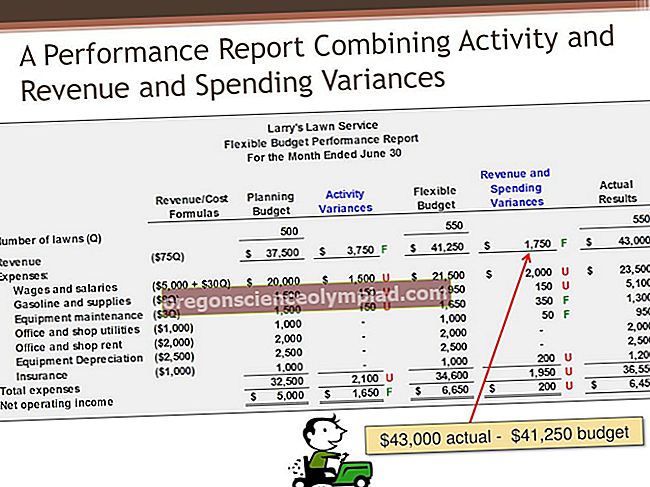

Gautinų sąskaitų suderinimas yra procesas, kai detalios nesumokėtų klientų sąskaitų sumos suderinamos su bendrąja debitorių įskaitytinų sumų suma. Šis atitikimo procesas yra svarbus, nes jis įrodo, kad gautinų sumų pagrindinės knygos skaičius yra pagrįstas. Du šio susitaikymo informacijos šaltiniai yra šie:

Didžioji knyga. Paprastai didžiojoje knygoje yra sąskaita, kuri yra skirta tik visų su klientais susijusių gautinų sumų (vadinamų pirkėjų gautinomis sumomis) surinkimui. Po to, kai visos ataskaitinio laikotarpio operacijos buvo užregistruotos ir visi antrinės knygos likučiai buvo įrašyti į didžiąją knygą, gautinas gautinų sumų sąskaitos galutinis likutis yra bendra suma, kurią reikia patikrinti suderinant.

Išsami informacija apie gautinas sumas. Išsamus neapmokėtų klientų atsiskaitymų, kurie turėtų atitikti galutinį balansą didžiojoje knygoje, sąrašas paprastai įrašomas antrinėje dukterinėje pardavimo knygoje. Norėdami išgauti šią informaciją suderinimo tikslais, atsispausdinkite pasenusių gautinų sumų ataskaitą paskutinės ataskaitinio laikotarpio dienos pabaigoje. Tada šios ataskaitos sumos palyginamos su gautina suma iš bendros knygos.

Kai atliekamas suderinimas, abiejų sumų skirtumai gali būti dėl šių priežasčių:

Į didžiosios knygos sąskaitą buvo įrašytas žurnalas, apeinantis dukterinės įmonės pardavimo knygą. Tai yra dažniausia skirtumų priežastis.

Atsiskaitymas atsitiktinai buvo užklijuotas kitoje sąskaitoje nei pirkėjų gautinos sumos. Tai yra mažiausiai paplitusi skirtumo priežastis, nes atsiskaitymo modulis nustatytas automatiškai įrašyti visus atsiskaitymus į teisingą sąskaitą.

Pasenusių gautinų sumų ataskaita buvo vykdoma nuo kitos datos, nei ta, kuri buvo naudojama norint gauti pagrindinės knygos balansą.

Šis suderinimo procesas paprastai atliekamas kaip mėnesio pabaigos uždarymo veiklos dalis prieš paskelbiant finansinę atskaitomybę. Jei suderinimas neatliekamas ir paaiškėja, kad knygoje yra klaida, tai reiškia, kad finansinėse ataskaitose gali būti reikšmingų netikslumų.

Fiskalinių metų pabaigoje turėtų būti bent jau gautinos sumos suderintos, kad visi su gautinomis sumomis susiję netikslumai būtų pašalinti iš finansinių ataskaitų prieš jas išnagrinėjant bendrovės išorės auditoriams.