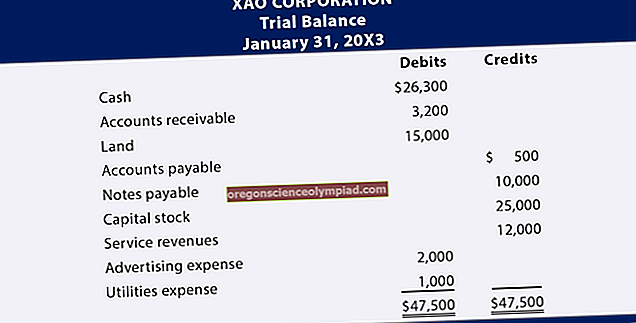

Žurnaluose ir knygose verslo sandoriai įrašomi į apskaitos sistemą. Iš esmės detalių informacija apie atskiras operacijas saugoma viename iš kelių galimų žurnalų, o žurnaluose esanti informacija yra apibendrinama ir perkeliama (arba paskelbiama) į knygą. Skelbimo procesas gali vykti gana dažnai arba gali būti toks pat retas kaip kiekvieno ataskaitinio laikotarpio pabaiga. Didžiojoje knygoje esanti informacija yra aukščiausias informacijos kaupimo lygis, iš kurio sudaromi bandomieji likučiai ir finansinės ataskaitos.

Paprastai finansinės informacijos vartotojas peržiūrės knygoje saugomą suvestinės lygio informaciją, galbūt naudodamas santykio analizę ar tendencijų analizę, kad nustatytų anomalijas, kurias reikia papildomai ištirti. Tada jie nurodo pagrindinę žurnalo informaciją, kad gautų išsamią informaciją apie tai, kas sudaro knygoje esančią informaciją (o tai gali paskatinti dar išsamesnį patvirtinamųjų dokumentų tyrimą). Taigi informacija gali būti kaupiama iš žurnalų žurnalams, kad būtų galima parengti finansines ataskaitas, ir vėl būtų galima tirti atskirus sandorius.

Gali būti keli žurnalai, kiekvienas iš jų dažniausiai nagrinėja didelės apimties sritis, pvz., Pirkimo, grynųjų pinigų ar pardavimo sandorius. Rečiau atliekami sandoriai, pvz., Nusidėvėjimo įrašai, paprastai sutelkiami į bendrą žurnalą.

Informacija žurnaluose įrašoma chronologine tvarka pagal atskiras operacijas, todėl lengviau rūšiuoti informaciją ir rasti vartotojams reikalingus elementus. Informacija įrašoma knygoje daugelyje paskyrų, kurios paprastai rūšiuojamos tokia tvarka:

Turto sąskaitos

Atsakomybės sąskaitos

Nuosavo kapitalo sąskaitos

Pajamų sąskaitos

Išlaidų sąskaitos

Kompiuterizuotoje apskaitos sistemoje žurnalų ir žurnalų sąvokos gali būti net nevartojamos. Mažesnėje organizacijoje vartotojai gali manyti, kad visos jų verslo operacijos įrašomos į didžiąją knygą, nesaugant informacijos žurnale. Kompanijos, turinčios didelę operacijų apimtį, vis tiek gali naudoti sistemas, reikalaujančias informacijos atskyrimo žurnaluose. Taigi kompiuterizuotoje aplinkoje šios sąvokos yra šiek tiek purvinos, tačiau vis tiek galioja rankinio buhalterijos aplinkoje.