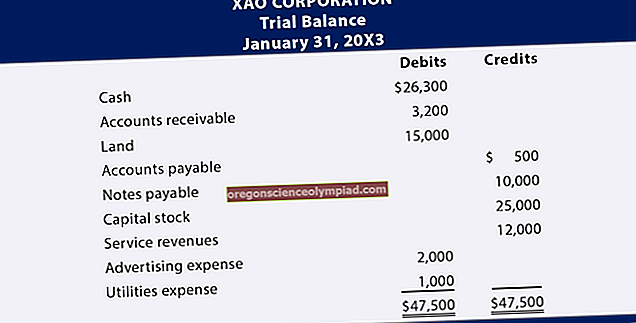

Dviejų aspektų samprata teigia, kad kiekviena verslo operacija reikalauja įrašymo į dvi skirtingas sąskaitas. Ši koncepcija yra dvigubo įrašo apskaitos pagrindas, kurio reikalauja visos apskaitos sistemos, kad būtų parengta patikima finansinė atskaitomybė. Ši sąvoka yra kilusi iš apskaitos lygties, kurioje teigiama, kad:

Turtas = Įsipareigojimai + Nuosavas kapitalas

Apskaitos lygtis yra matoma balanse, kur bendra išvardyto turto suma turi būti lygi visų įsipareigojimų ir nuosavo kapitalo sumai. Viena daugumos verslo sandorių dalis tam tikru būdu turės įtakos balansui, todėl bent viena kiekvieno sandorio dalis bus susijusi su turtu, įsipareigojimais arba nuosavu kapitalu. Štai keli pavyzdžiai:

- Išrašyti sąskaitą klientui. Viena įrašo dalis padidina pardavimus, kurie rodomi pelno (nuostolių) ataskaitoje, o įrašo įskaitymas padidina gautinų sumų turtą balanse. Be to, pajamų pokytis, kurį sukėlė pardavimų padidėjimas, rodomas nepaskirstytame pelne, kuris yra balanso nuosavo kapitalo dalis.

- Gaukite sąskaitą iš tiekėjo. Viena įrašo dalis padidina sąnaudas arba turto sąskaitą, kuri gali būti rodoma pelno (nuostolių) ataskaitoje arba balanse (turto). Įrašo įskaitymas padidina mokėtinas sumas balanse. Be to, pajamų pasikeitimas, atsirandantis dėl išlaidų įrašymo, atsiranda nepaskirstytame pelne, kuris yra balanso nuosavo kapitalo dalis.

Jei organizacija nesilaikytų dvigubo aspekto sąvokos, ji naudotų vieno įrašo apskaitą, kuri iš esmės yra čekių knygelė. Čekių knygelė negali būti naudojama balansui sudaryti, todėl ūkio subjektas apsiribotų pelno (nuostolių) ataskaitos sudarymu.

Jei vadovybė nori, kad jos finansai būtų tikrinami, ji turi sutikti su dvejopo aspekto koncepcija ir tvarkyti apskaitos įrašus naudodama dvigubą apskaitą. Tai vienintelis formatas, kurį auditoriai priims, jei norės pateikti nuomones dėl finansinių ataskaitų.