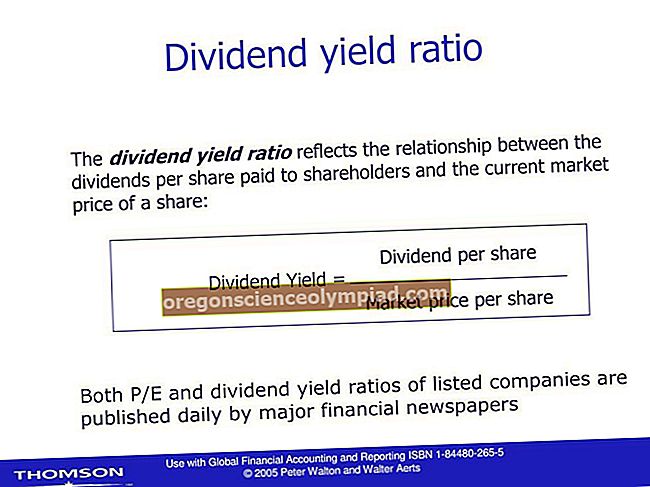

Dividendų pajamingumo rodiklis rodo dividendų, kuriuos įmonė moka, dalį, palyginti su akcijų rinkos kaina. Taigi dividendų grąžos santykis yra investicijų grąža investuotojui, jei investuotojas vertinimo dieną būtų nusipirkęs akcijų rinkos kaina.

Norėdami apskaičiuoti santykį, padalykite metinius dividendus, sumokėtus už akciją, iš akcijų rinkos kainos matavimo laikotarpio pabaigoje. Kadangi akcijų rinkos kaina yra matuojama vieną dieną ir šis matavimas gali neatitikti akcijų kainos per matavimo laikotarpį, vietoj to apsvarstykite galimybę naudoti vidutinę akcijų kainą. Pagrindinis skaičiavimas yra:

Metiniai dividendai, mokami už akciją ÷ Akcijų rinkos kaina = Dividendų pelningumo koeficientas

Rezultatas išreiškiamas procentais.

Dividendų pajamingumo santykio pavyzdys

„ABC Company“ einamaisiais finansiniais metais investuotojams moka 4,50 USD ir 5,50 USD dividendus už akciją. Finansinių metų pabaigoje jos akcijų rinkos kaina yra 80,00 USD. Jo dividendų pajamingumo koeficientas yra:

10 USD išmokėti dividendai ÷ 80 USD akcijų kaina

= 12,5% dividendų pajamingumo koeficientas

Vertinimo problema yra ta, ar į skaitiklį turėtumėte įtraukti tik sumokėtus dividendus, ar deklaruotus, bet dar neišmokėtus dividendus. Gali būti, kad vertinimo laikotarpiai sutaps, jei naudosite sumokėtus ir deklaruotus dividendus. Pavyzdžiui, įmonė fiskaliniais metais moka 10,00 USD dividendų, tačiau taip pat deklaruoja dividendus prieš pat ataskaitinio laikotarpio pabaigą. Jei vertinate pagal gautus grynuosius pinigus, neturėtumėte įtraukti deklaruotos dividendų sumos; verčiau išmatuokite jį kitais finansiniais metais, kai gausite grynųjų iš dividendų. Tai daroma iš esmės naudojant grynųjų pinigų apskaitos principą.

Šis vertinimas nėra naudingas, kai įmonė atsisako mokėti dividendus, o nori, kad grynieji pinigai būtų grąžinami atgal į verslą, o tai, tikėtina, laikui bėgant padidina akcijų kainą, nes investicinė bendruomenė mano, kad pagrindinis verslas yra vertingesnis.