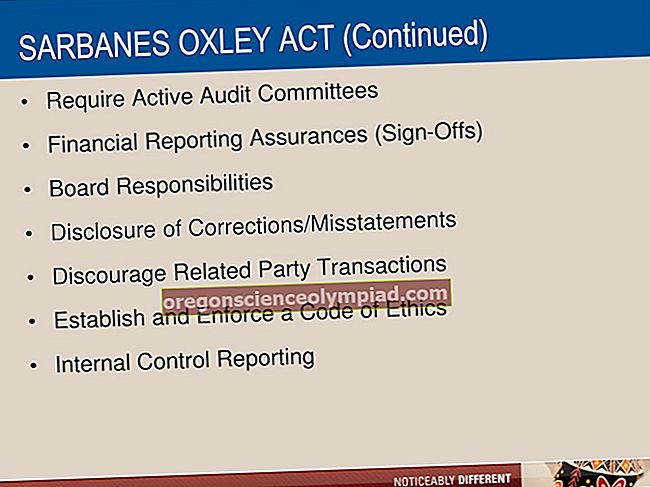

Sarbanes-Oxley aktas buvo sukurtas siekiant pagerinti valstybinių bendrovių finansinės atskaitomybės kokybę. Jis buvo parašytas atsakant į apgaulingus „Enron Corporation“, „Worldcom“ ir kelių kitų įmonių pranešimus ir buvo priimtas 2002 m. Pagrindinės įstatymo nuostatos yra šios:

Generalinis direktorius ir finansų direktorius turi patvirtinti finansinių ataskaitų tikslumą (302 straipsnis).

Neteisėta daryti netinkamą įtaką audito vykdymui (303 straipsnis).

Turi būti atskleisti reikšmingi nebalansiniai straipsniai (401 straipsnis).

Vadovybė turi nustatyti vidaus kontrolę ir pranešti apie jų apimtį ir tikslumą, o bendrovės auditoriai turi patvirtinti tų kontrolės patikimumą (404 straipsnis).

Didelės baudos skiriamos visiems, kurie klastoja, vagia ar sunaikina įrašus (802 straipsnis).

Numatoma informatorių apsauga nuo keršto (806 straipsnis).

Nustatomos baudžiamosios sankcijos, kai įmonių pareigūnai nepatvirtina finansinių ataskaitų tikslumo (906 straipsnis).

Įstatymo nuostatos žymiai pabrangino firmų viešą valdymą. Dėl to sumažėjo valstybinių bendrovių skaičius, ypač tarp mažesnių firmų, kurios nebegalėjo sau leisti reguliavimo išlaidų, susijusių su valstybiniu valdymu. Visų pirma, buvo laikoma, kad didžiausią įtaką sąnaudų padidėjimui turi 404 straipsnio reikalavimai.

Oficialus Sarbaneso-Oxley akto pavadinimas yra 2002 m. Įmonių atsakomybės aktas.